こんにちは。ヒトヒトハビィです。

ヒトヒトも私も2月後半から3月と本気で忙しすぎて、ブログ更新できず😭

やっと、新しい記事出せました。

本記事ではETFについて解説します。

ETF、ETFってよく聞くんだけど、ETFって何?

米国ETFを買うのがおすすめとかって聞いたけど、 どの辺がおすすめなのかよくわからない

そんな初心者の方のお悩みを解決する記事を用意しました。

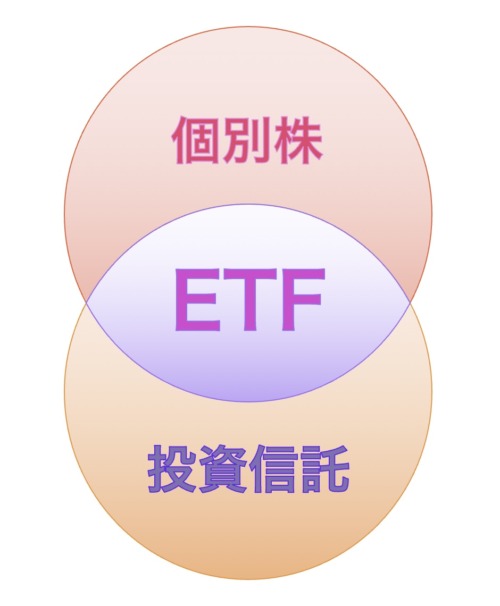

一言で表すなら個別株と投資信託のいいとこ取りのような金融商品です。

この記事を読めばETFが一体何なのか、メリット・デメリットは何かなど一通りのことが理解できます。

私はSBI証券で「VTI」というアメリカ全体を買うような米国ETFのほか、高配当ETFの「VYM」や「SPYD」などのさまざまなETFに投資をしています。

画面のスクショを載せておきます。

ある程度知っている方が見たら、こんなの買ってるの?とか思われるかもしれませんが、結構あれこれ買っている一部ですし、あえてこの部分を見せているところもあったり(?)

なので、あまりわからない方は安易に真似しない方がいいかもしれません。

初心者以外の方も知識の整理・再確認になると思いますのでぜひ最後まで読んでいってください。

ETFとは

ETFとはExchange-Traded((株式市場で)交換・取引される) Fund(投資信託)の略です。

日本語では「上場投資信託」と訳されます。

同じことの繰り返しになりますが、投資信託を市場で取引できるようにしたものになります。

(上場している)投資信託なのである指数に連動したり、特定の分野に特化したりしている色々な企業の株が少しずつ入った詰合せパックのようなものです。

たとえば、冒頭に私が紹介した「VTI」という米国のETFはアメリカの大型株から小型株まで約3,800銘柄を含んだパックです。

このVTIというパックを1つ買うだけでアメリカ全体の約3,800銘柄に分散投資したことになります。

ETFと投資信託の違い

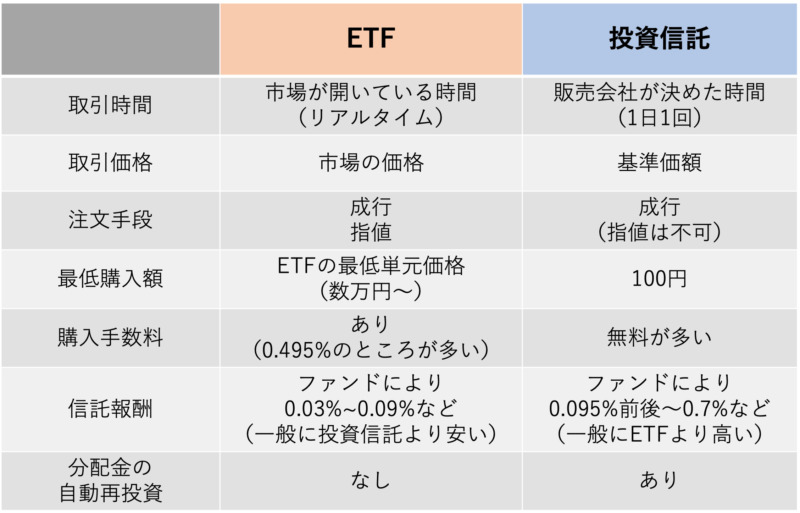

ETFと投資信託の違いですが、先ほどから述べているように上場しているか、していないかです。

ETFは株式市場に上場しているので、通常の株の取引と同じように市場が開いている時間にリアルタイムで購入・売却ができます。

一方、投資信託は市場では売買できず、注文を出した後、売買価格(基準価額)がわかるのは翌営業日です。

ETFのメリット

ETFのメリットを挙げてみます。

- 簡単に分散投資ができる

- 売買手数料・信託報酬が投資信託と比べて安い

- 1日に何度でも売買できる(取引時間内)

- 成行・指値注文ができる

- 信用取引ができる

1つずつ補足します。

簡単に分散投資ができる

ETFはさまざまな銘柄の詰合せパックになりますから、ETFを1つ買うだけで複数の銘柄に投資したのと同じことになります。

自分で個別株をあれこれ組み合わせて分散投資をするとなると大変ですから、ETFは初心者が手軽に分散投資をするのにも向いている金融商品と言えそうです。

売買手数料・信託報酬が投資信託と比べて安い

ETFの場合は投資信託と比べて売買手数料、信託報酬ともに一般的に安くなります。

一般の投資信託では受託会社、販売会社、運用会社が関係してきて、それぞれにコストが発生します。

特に販売会社の取り分が多く、信託報酬の半分程度を持っていきます。

一方ETFの場合は販売会社が関係してこないので、その分だけ信託報酬、経費率が安くなります。

長期で保有する場合には信託報酬の僅かな差が福利効果で無視できない差になっていきますので、気にしておきたいところです。

1日に何度でも売買できる(取引時間内)

ETFの場合は、普通の上場株式と同様に市場が開いている時間であれば、自分が買いたいタイミングで何度でも買ったり売ったりできます。

ただし、米国市場の場合は日本時間の夜中に市場(マーケット)が開いているので日本からリアルタイム取引するには夜中に行うことになります。

投資信託の場合はリアルタイムではなく、1日1回だけ価格が決まります。

投資信託の値段は基準価額と言われ、一般的に1万口あたりの値段で表示されます。

基準価額は申し込みが締め切られた後で算出・公表されるので、投資家は申し込み時点ではいくらで約定するかわかりません。

成行・指値注文ができる

ETFでは通常の株式と同様に成行(なりゆき)注文や指値(さしね)注文ができます。

指値を使えば自分が買いたい価格で買うことも可能かもしれません。

米国ETFを買う時に指値注文を出しておいて、後はゆっくり寝ることも可能です。

投資信託では先ほども説明したように、基準価額があとから算出されるので、指値のように自分で決めた価格での約定とはいかないことがほとんどです。

信用取引ができる

ここは初心者の方は読み飛ばしてください。

ETFの場合は信用取引もできます。

資金の約3倍までの取引が可能で、売りからも入れるので投資に慣れている方にとってはメリットになりますね。

その分、リスクも大きくなります。手持ち資金を全て失うだけでなく、失敗すれば負債を抱えることにもなるので十分に慣れていない場合はやめておいた方がいいでしょう。

ETFのデメリット

ではデメリットはあるのでしょうか?

例外はありますが、基本としては以下がデメリットです。

- 最低購入額が投資信託よりも高い

- 自動積立設定ができない

- 売買手数料がかかる

- 価格乖離が起きる

最低購入額が投資信託よりも高い

投資信託では最低100円から金額ベースで購入可能なファンドも多いですが、ETFの場合は最低1株(1口)毎の取引となるので数千円から数万円の最低投資額が必要になります(最初のスクショ画像に載っているような価格感です)。

そのあたりの金額の負担感はそれぞれの投資環境によっても変わってはきますが、ETFは一般的に少し微妙な価格からの投資額が必要なものが多いのではないでしょうか。

自動積立設定ができない

投資信託の場合は自動の積立設定ができ、毎月20,000円とか30,000円といった設定をして自動で買付が可能です。

一方、ETFの場合は基本的には自分でその都度注文を出して買う必要があります。

毎月コンスタントに手動で積立を続けていくというのは案外難しいものです。

少なくとも私は、長期の積立で毎月忘れずに一定程度の額で、というのは難しそうな気がしていて、ある程度自分のタイミングでスポット購入しています。

長期の積立投資なら、自動積立設定ができる投資信託の方がラクと言えるでしょう。

売買手数料がかかる

取引の度に証券会社が定めた売買手数料が必要となります。

投資信託であればノーロード(購入手数料無料)のファンドも多数存在しますので、それと比べるとデメリットとなります。

また、国内ETFよりも海外ETFの方が人気ですが、為替手数料も必要になってきます。

最近ではETFでも、証券会社によってはいくつかのETFについて購入手数料無料としてくれているものもあります。

以下に2022年4月現在でのSBI証券、楽天証券、マネックス証券で買付手数料無料のETF一覧を載せておきます。

※SBI証券と楽天証券は為替手数料はかかります。マネックス証券は買付時の為替手数料も無料です。

価格乖離が起きる

ETFは市場で買いたい人と売りたい人のバランスで値段が上がったり下がったりするので一時的にかなり高くなったり低くなったりする可能性があります。

同じベンチマークの投資信託の基準価額と比べて割高になったり、割安になったりする価格の乖離が起き得ます。

割高かどうか考えずに、買いが集まって価格が上がっている時に買って割高に掴んでしまうかもしれません。

逆に言えば、基準価額との乖離を意識できれば割安に買うこともできます。

このあたりの内容はさらに深掘りすることもできますが、はじめは価格乖離があるんだ、ということがわかっていれば十分ではないでしょうか?

さらに詳しく学びたい方はインディカティブNAVとかマーケットメイクなどについて調べてみてください。

ETFの種類

投資信託にはある指数への連動を目指すインデックスファンドと指数を上回るパフォーマンスを目指すアクティブファンドがあります。

ETFは上場した投信なのでインデックスとアクティブの両方がありますが、ETFの大半はインデックスファンドです。

また、ETFは資産クラスで分けると株式ETF、債券ETF、不動産ETF、コモディティETFなど色々と種類があります。

また、株式や債券、不動産などの中でも国・地域別やセクター(業種)別に分かれたもの、派生型(レバレッジ商品)など様々なETFが存在します。

- 主要インデックスETF

- 産業・セクターETF

- 債券ETF

- コモディティETF

- 不動産ETF

- インバースETF

- レバレッジETF

個別の詳細な解説までは省きますが、ざっくりと解説していきます。

インデックスETF

ここでは主要な指数に連動するETFとして扱います。

日本株であれば日経平均株価やTOPIX、米国であればS&P500、NASDAQ100といった株価指数に連動するような個別株の詰合せパックです。

有名どころではVOO、SPY、QQQ、iシェアーズ・コアTOPIX ETF(銘柄コード1475)などがあります。

産業・セクターETF

特定の産業や分野に特化したETFです。

米国では主に11業種に分かれています。

- エネルギー

- 公共事業

- 生活必需品

- 金融

- 素材

- ヘルスケア

- 資本財

- 一般消費財

- 情報技術

- コミニュケーション

- 不動産

バンガード社では業種ごとにETFが用意されています。

一例としてお示しします。

特定の業種に集中して投資したい場合はセクターETFが検討されます。

ETFなら複数の銘柄の詰合せパックなので、仮に1社が潰れても価値はゼロにはなりません。

セクターの分散が効いていない分、業種自体の地合いに成績が左右されます。

債券ETF

債券に連動するETFです。

債券は国や会社が、投資家から資金を借りるために発行する有価証券です。

債券は株式と比べると値上り益はあまり期待できないですが、配当が出たり、日本の国債や米国債などでは金利は低めですが、元本は保証されていて安全性の高い資産となり得ます。

米国投資として有名なものとしてはBND、AGG、LQD、TLTなどがあります。

一例として投資対象などをお示しします。

コモディティETF

コモディティとは一般に商品を指しますが、投資では、エネルギー(原油、ガソリン、天然ガスなど)や貴金属(金、銀、プラチナなど)や 穀物(大豆、トウモロコシなど)のことです。

【ポイント】コモディティとは

- エネルギー:原油、ガソリン、天然ガスなど

- 貴金属:金、銀、プラチナなど

- 穀物:大豆、トウモロコシ、小麦など

コモディティETFはこれらの商品の価格に連動するETFです。

コモディティはインフレに強いと言われています。

ETFで有名なものはGLD(金)、GSG(コモディティ全体)、DBC(コモディティ全体)、DBA(農業系)などです。

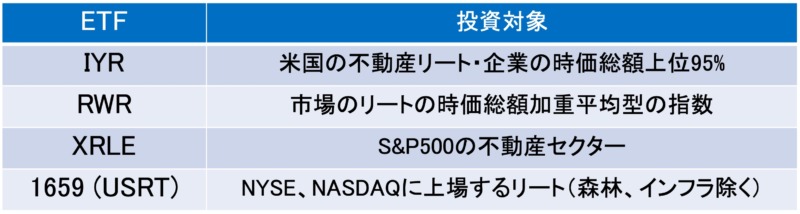

不動産ETF

不動産に投資するETFです。

REIT(Real Estate Investment Trust)(リート)ETFとも言われます。

ETFとしてはIYR、RWR、XRLE、1659(USRT)あたりが有名です。

レバレッジETF

レバレッジ(てこの原理)を効かせたETFです。

SPXL、SOXL、TECLなどが有名です。

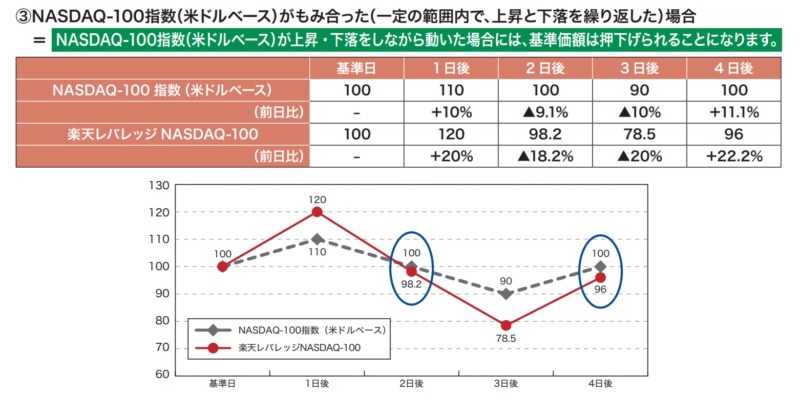

レバレッジ商品では逓減(ていげん)リスクがあります。

逓減とは、この場合同じ割合で上がったり下がったりを繰り返した場合、レバレッジ商品では元には戻らず少しずつ減っていってしまうことです。

下記は投資信託の楽天レバレッジ NASDAQ-100の例ですが、基準価額100(仮)から10%ずつ、上がって、下がって、下がって、上がった場合、レバレッジなしは元の基準価額100に戻りますが、レバレッジの場合は96となり、100より下がっています。

インバースETF

インバースETFは株価の動きと逆の値動きをするように設定されたETFです。

相場がどんどん下落していくときに利益が出ますが、相場が上がると損をします。

米国ETFではベアと言われる逆のレバレッジのETFが有名です。

SPXS、SOXS、TECSがよく知られています。

ちなみに、ベアとはクマの爪が上から下に振り下ろされるイメージなどと言われ、株価が下がる様子を表しています。

※逆に値上がりの場合はブル(牛の角が下から上に突き上げるイメージから)と言われます。

WealthNavi(ウェルスナビ)は海外ETFを買っている

以前の記事でもご紹介した、完全おまかせのロボアドバイザー投資、WealthNaviでは海外ETFを買ってポートフォリオを構築しています。

割合は各人のリスク許容度に応じて変わりますが、基本的には同じ銘柄を買う仕組みになっています。

今回も紹介した有名どころのETFで構成されています。

具体的にはVTI、VEA、VWO、AGG、TIP、GLD、IYRです。

- VTI(米国株)

- VEA(日欧株)

- VWO(新興国株)

- AGG(米国債券)

- TIP(物価連動債)

- GLD(金)

- IYR(不動産)

TIP(米国物価連動国債)はインフレに強いと言われています。

ちなみに、私が試しに少額入れて様子をみていますが2022年4月のとある時点の状況を載せておきます。

私はリスク診断で5段階のうち、もっともリスクをとるリスク許容度5に判定されていてTIPは含まれていません。

リスク許容度1と2ではTIPも買われるようです。

少額ですが、各ETFの動きをみていると、その時その時の強い分野(資産クラス)、弱い分野が見えてくるので参考になります。

ETFを買う際の注意点

自分が買いたい種類のETFがある程度絞れたら、中身以外に何をみて買うべきかですが、以下にETFを買う際の注意点、チェックすべき点を挙げてみます。

純資産残高は十分か

純資産残高が低いと償還(運用がストップしてしまう)リスクを抱えることになります。

3,000万ドル(35億円)とか、最低でも1,000万ドル以上のETFにしておいた方が無難かと思われます。

人気のある主要なETFなら大丈夫ですが、よく知らないETFを、リターンやSNSの良さそうな部分の情報だけをみて純資産残高も見ずに飛びつく、といったことはやめましょう。

出来高、流動性は十分か

出来高、流動性が低いということは、実際に市場で売り買いしている人が少ないということなので、売りたい時に売れない、もしくは買いたい時に買えないといったリスクがあることになります。

国内ETFは一見良さそうな商品でも、全然取引がされていなくて(出来高・流動性が低くて)注文を出してもしばらく動きがないこともよくあります。

目安として、1日の平均売買口数が数万口以上のETFにしておきたいところです。

海外ETFの主要どころであればあまり心配はいらないかと思いますが、良さそうだけど、マイナーで みんなが買っていないようなETFは手が出しづらいです。

コストは安いか

一般にETFは投資信託よりもコストが安いですが、ETFの中でもコストが比較的高いものも存在します。

例えばS&P500に連動するETFであるVOOの経費率は年0.03%ですが、S&P500の3倍レバレッジのETFであるSPXLの経費率は年0.95%となっており、仮に100万円投資した場合、それぞれ年間300円と9500円の経費となります。

長期に運用するとなると、経費率がバカにならないのがご理解いただけるのではないでしょうか?

もちろん、それだけの経費を払うのに見合うかどうかで判断すればよいのですが、安いに越したことはないと言えます。

まとめ

それでは今回のまとめです。

- ETFは中身は投資信託のような詰合せパックで、取引は普通の株のようにできるという株式と投資信託のメリットを併せもった金融商品。

- インデックス型や債券、セクターなど様々な種類のETFが選べる

- ETFは個別株と比べ手軽に分散効果が得られるので、初心者でも個別株投資よりリスクを減らして投資することが可能

- 投資信託は100円から投資可能だが、ETFでは1口が数千円から数万円程度必要なことが多い

- 買う前に資産残高、流動性、経費率は最低限チェックすべき

本記事ではETF全体について概要的な部分を解説しました。

今回の内容の細かいところまで覚えなくともETF投資は始めることはできます。

まずは、大怪我をしないところから少しずつやってみて慣れていくのがかえって早いでしょう。

やりながら覚えればOKです。

代表的な有名どころのETFなどに関して、もう少し詳しい解説などについては今後改めて記事にしていきたいと思います。

それでは今回も最後まで読んでいただき、ありがとうございました!