「WealthNavi(ウェルスナビ)で資産運用を始めたい」と思っているけど

どうやればいんだろう

儲けが出るのか、損しないか

手数料が高いって聞くし

と悩んでいる方も多いと思います。

そこで今回は、WealthNaviで資産運用を始めたいと思っている方の悩みを

解決するような記事を作成しました。

この記事を読めば、直後にあっという間に口座開設ができちゃいます!

記事の前半ではWealthNaviの特徴などを説明し、中盤で口座開設方法、

後半はメリット、デメリットからWealthNaviに向いている人、向いていない人などについて書いています。

口座開設の方法がすぐに知りたい方は前半は飛ばして、目次から口座開設の項に飛んでください。

WealthNavi(ウェルスナビ)とは

WealthNaviは2015年に誕生した資産運用のロボアドバイザーです。

ロボアドバイザーにはアドバイス型と投資一任型の2つのタイプがあります。

アドバイス型は資産運用の助言を行うロボアドバイザーで、

実際の証券口座の管理や株・債券などの購入は自分で行う必要があります。

WealthNaviは投資一任型のロボアドバイザーになります。

AIによる自動運用で、株や債券の購入から資産配分、リバランス、税金最適化まで行ってくれます。

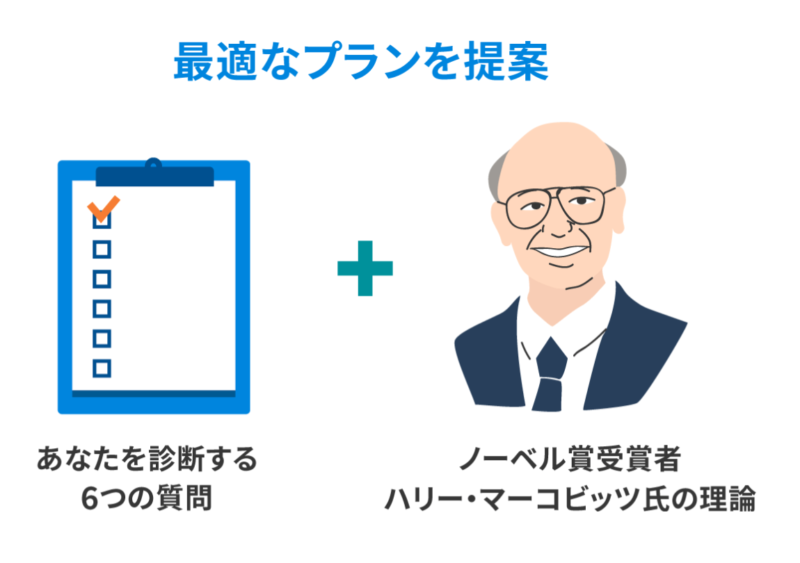

ノーベル賞理論に基づきAIが自動で資産運用

WealthNaviでは1990年にノーベル経済学賞を受賞した

ハリー・マーコビッツ氏らが提唱した「現代ポートフォリオ理論」に基づいた

理論的な資産の構成を行ってくれます。

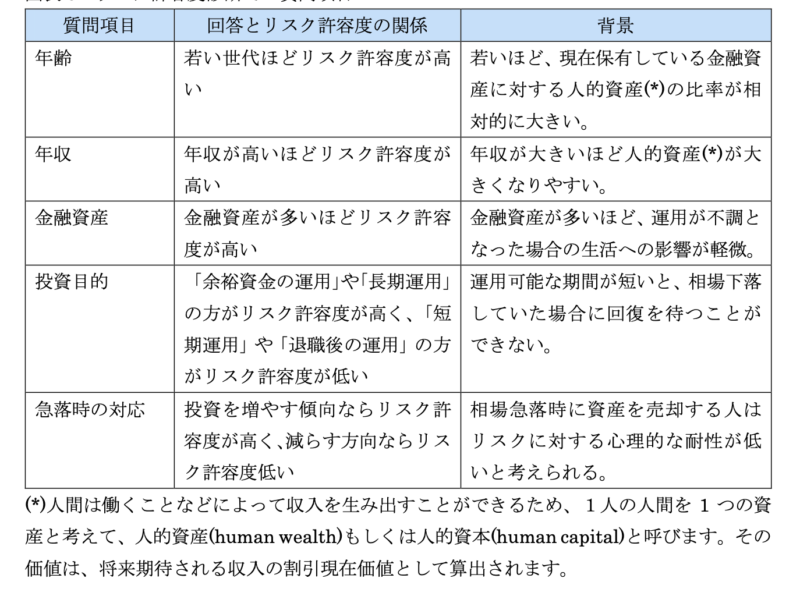

リスク許容度に応じた資産配分

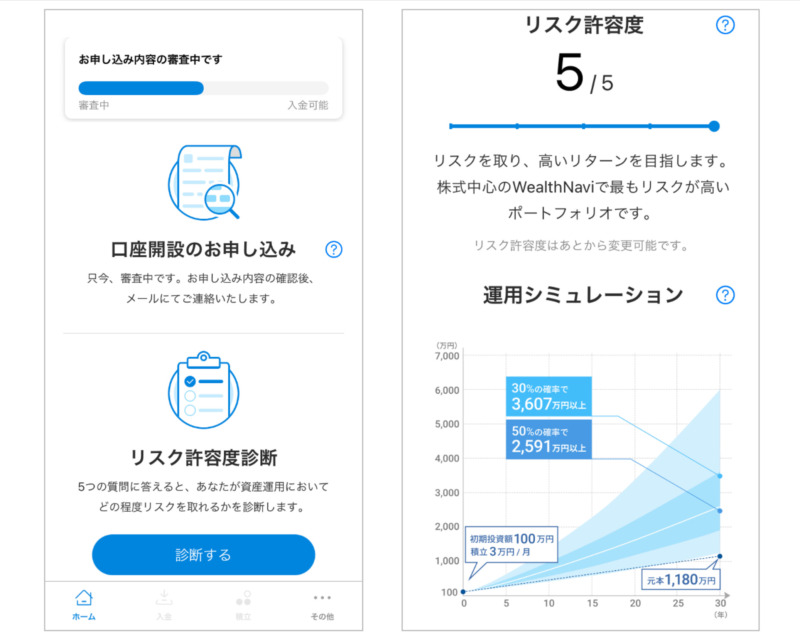

WealthNaviでは初めに無料診断として6つの質問が行われ、

それによってリスク許容度が測られます。

- 現在、何歳ですか?

- 年収はおおよそいくらですか?

- 金融資産はおおよそいくらですか?

- 毎月の積立額は?

- 資産運用の目的は?

- 株価が1ヶ月で20%下落したら?

質問の背景についてはWealthNaviのホワイトペーパーに説明がありました。

リスク許容度は1から5の5段階で判定されます。

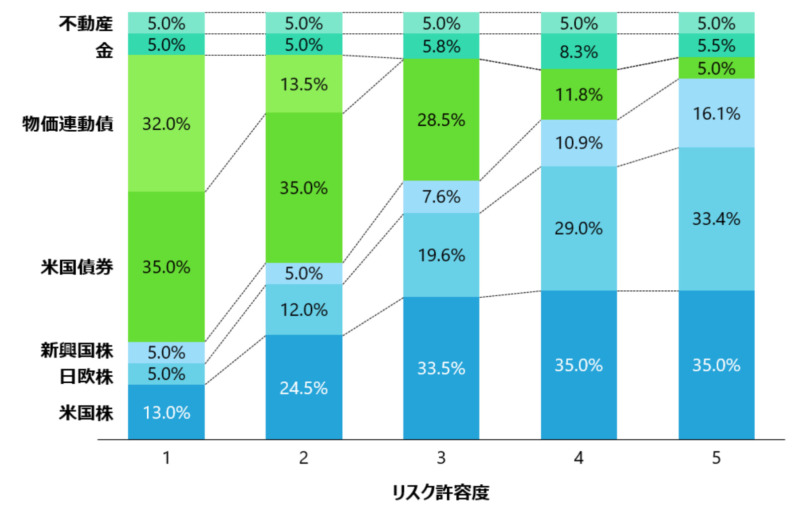

それぞれのリスク許容度ごとのポートフォリオの例が下の図になります。

基本的にリスク許容度が低いと債券の割合が、許容度が高いと株の割合が多くなるようです。

投資先

投資先は海外ETFとなっています。

具体的な銘柄はWealthNaviのホワイトペーパーに載っています。

下表の内容になります。

VTI:米国株式市場ほぼ全体へ投資するETF

VEA:米国を除く日本やカナダ、欧州などの先進国にまとめて投資するETF

VWO:中国、台湾、ブラジルなどの新興国にまとめて投資するETF

AGG:米国の優良債券にまとめて投資するETF

TIP:米国物価連動国債。モノやサービスの値段の上昇に合わせて価格上昇する債券。

GLD: 金の値動きに連動するETF。金への投資

IYR:米国の不動産に手広く投資するETF

これらのETFの比率を変えてポートフォリオを自動で形成、調整してくれます。

代表取締役CEOは財務省の元官僚

WealthNaviを創業した現代表取締役CEOの柴山和久さんは元財務省官僚ですが、

その後MBAを取得、マッキンゼーに入社しウォール街の機関投資家をサポートしてきた経歴をお持ちです。

そんな柴山さんの奥さんはアメリカ人で留学中に出会ったようです。

その奥さんの両親が30年間の資産運用で億単位の資産を築いている一方、

自身の日本の両親が貯金で築いた資産も決して少なくはなかったようですが

奥さんの両親と10倍の差があったそうです。

その差は投資をしていたかどうか。

日本人は銀行預金がすべてで投資をする文化がほとんどないことが要因ではないかと考え、

WealthNaviを立ち上げたという経緯だそうです。

そんなお金のプロが提案する資産運用の手段、WealthNaviは試す価値があるのではないかと思ったりします。

WealthNavi(ウェルスナビ)の口座開設

口座開設方法はWebからの方法と

WealthNaviアプリからの方法がありますが

WealthNaviアプリからの方法が簡単なので、今回はアプリの方法を説明します。

口座開設に必要なものは、マイナンバーカードです。

- マイナンバーカード

アプリのクイック口座開設ならオンラインで完結

WealthNaviのアプリを使えばスマホでその場で本人確認ができて便利です。

WealthNaviのアプリを開いて「はじめての方」をタップして進みます。

最初はメールアドレスの登録です。

入力したメールアドレス宛に認証コードが送られてきます。

メールに送られてきた認証コードを入力すると、パスワードの設定画面となります。

好きなパスワードを設定すればアカウントの登録完了です。

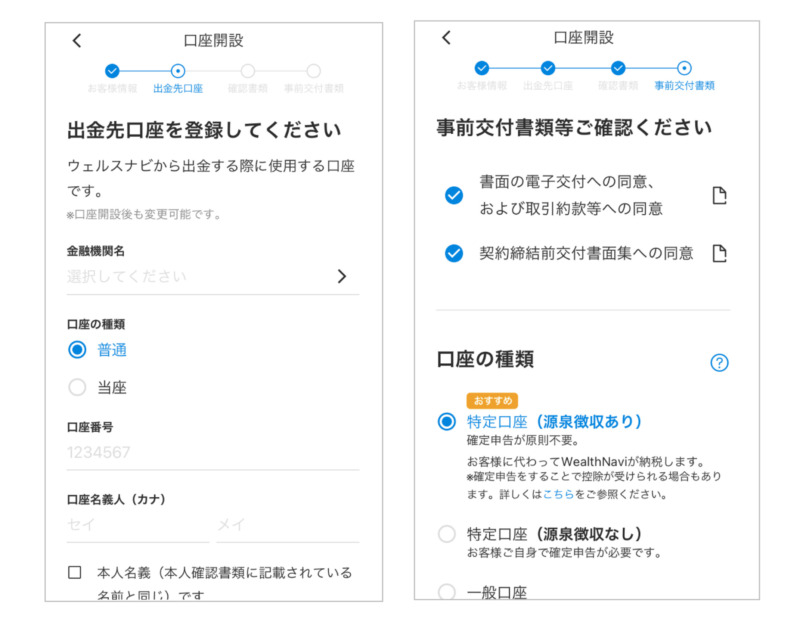

続いて口座開設申込です。

画面に沿ってお客様情報を入力します。

- 電話番号

- 職業

- 投資経験の有無

- 出金先口座

を順に入力します。

次に本人確認書類の提出です。

マイナンバーカードがあればクイック本人確認ができます。

本人確認の後、

- 事前交付書類の確認

- 口座の種類の選択

に進みます。

口座の種類は、詳しい人でなければ 特定口座(源泉徴収あり)を選んでください。

それ以外の口座を選んだ方がいい人は特殊な人ですので、まだ気にしなくて良いです。

特定口座(源泉徴収あり)で大丈夫です。それ以外を選ぶと確定申告が面倒です。

これで口座開設申込完了です。

審査中となります。

開設完了のメールが来るまで待ちましょう。

私の場合は、申込完了から口座開設完了まで40時間かかりませんでした。

入金方法

入金は銀行振り込みかクイック入金になります。

クイック入金では即座に口座に残高が反映され運用に利用されます。

銀行振込では営業時間内に通常の手続きによる振込までの時間差が発生しますので、

WealthNaviの口座に反映されるまで少し待たなければなりません。

- 三井住友銀行

- みずほ銀行

- 三菱UFJ銀行

- 住信SBIネット銀行

- ソニー銀行

- イオン銀行

- auじぶん銀行

私はクイック入金対応の金融機関に口座がなかったので今回は通常の銀行振込から行いました。

自分のWealthNaviの口座に振込むための振込先を確認して(私の場合は三井住友銀行が指定されました)、

その振込先へ通常の銀行振込と同様に振込みます。

楽天銀行の手数料無料の回数が残っていたので、手数料かけずに振込めました。

最低金額の10万円です。

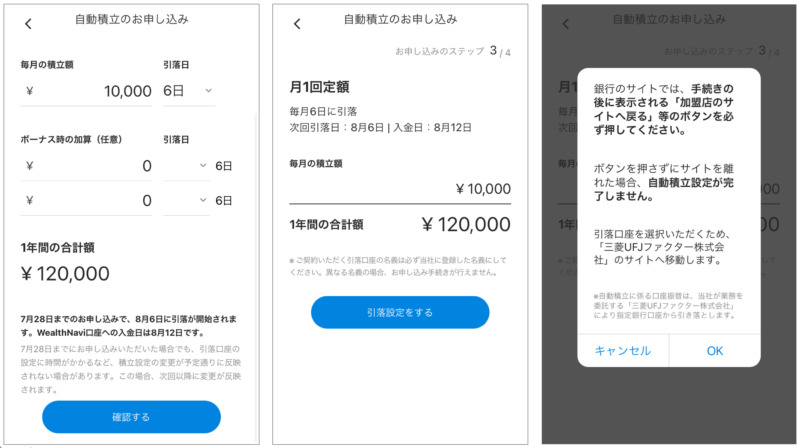

自動積立

積立はオプションなので、必ずしも設定しなくてもOKです。

WealthNaviは自動積立にも対応していますが、対応していないロボアドバイザーもあります。

自動積立の設定方法を画像付きで解説します。

まず、WealthNaviアプリにログインし、下のメニューから「積立」をタップします。

積立コースを選択、

金額(最低10,000円)を入力して引落日を選択します。

「確認する」、から「引落設定をする」をタップすると

銀行を選ぶ画面へ移行します。

大手の銀行やネット銀行、地銀など幅広く対応しています。

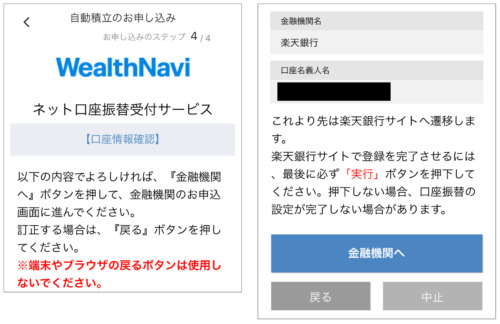

今回私は楽天銀行を選んで進めました。

今回は楽天銀行のユーザID、パスワードを入力し、

「実行する」をタップすると積立設定完了です。

他の銀行などでもだいたい同じかと思われます。

これで完了です!

運用方法

どのように運用するかですが、自動なので特にやることはありません。

はじめのリスク許容度の設定と入金、積立設定くらいです。

入金して、翌営業日後(米国市場の取引後)には買付されていました。

私の例はリスク許容度5のポートフォリオです。

WealthNavi(ウェルスナビ)のメリット4つ

メリット1 完全自動

投資一任型のロボアドバイザーであり、金融商品の選定、発注、積立、リバランス、税金の最適化を

いずれも自動で行なってくれます。

その分、他の仕事ややりたいことに力を注いだり、家族との時間に充てたりといったことが可能になります。

メリット2 将来に向けての資産形成

一度設定をしてしまえば、長期にわたって自動で運用してくれるため、

何も考えなくても将来の資産形成が進んでいく状態を作ることができます。

それ以外の余剰資金をリスクの高い投資に回す、といった計算ができるかもしれません。

メリット3 スマホ1台で完結

すべてスマホで済ませてしまうので「パソコンを持っていない」という人も多くなっていると思います。

WealthNviならスマホ1台ですべての手続きが可能なのでパソコンがなくとも資産運用が可能です。

これもWealthNaviの強みだと思います。

メリット4 NISAに対応している

WealthNaviでは「おまかせNISA」という名称で、

政府が用意してくれた非課税制度であるNISAを取り入れた運用も

自動でおこなう、ということも案内しています。

他のロボアドバイザーではNISAに対応していないものもあります。

「おまかせNISA」ではできるだけ非課税枠を有効に活用するように

購入やリバランスが自動で行われることを謳っています。

WealthNavi(ウェルスナビ)のデメリット3つ

デメリット1 最初に最低10万円の入金が必要

WealthNaviの最低入金額は10万円となっています。

10万円と聞くと、ちょっと簡単に出せる額じゃないと思う方もいると思います。

ただ、きちんと資産運用をしようと思えばこれくらいの金額は最低必要ですよ

というメッセージとも取れます。

それに、普通に日本の株式市場で株を単位(100株とか)で買おうとすると

10万円以下で買えない株の方が多いかもしれません。

デメリット2 手数料が1.1%と高い

投資額が3,000万円までは税込で1.1%の手数料がかかります。

100万円投資額があるとすると、毎年1.1万円が手数料でとられる計算です。

こう聞くと高い、と感じるかと思いますし、マネーリテラシーの高い人からすれば高いとなるでしょう。

実際、自分で同じETFを買った方が手数料は安く済みます。

ただそれも、自分で同じETFが買えて、ポートフォリオが組めて、自分でリバランスできて

というようなことが前提であって、それはちょっと難しい、面倒、時間がない、といった方々には

すべて自動で行ってくれる対価として1.1%を許容できるかどうかだと思います。

ちなみに3,000万円以上だと手数料0.55%となっています。

デメリット3 短期で儲けを出すことは目的ではない

コンセプトが「老後の資産形成」と公式サイト内にも書いてありますので、

あくまで長期投資であって、短期で利益をあげることを目標とした運用ではありません。

すぐに儲けたい、と考えている人には向いていないことになります。

WealthNavi(ウェルスナビ)がおすすめの人

WealthNaviがおすすめなのは以下のような方です。

- 主婦やサラリーマンなど、忙しく投資に時間がかけられない人

- はじめから長期運用と決めている人

- 投資による将来の資産形成をしたいけど、自分で銘柄選定できない人

主婦や日中から夜まで仕事をしているようなサラリーマンの方は投資に時間をかけることができないと思います。

そんな場合は投資一任型のロボアドバイザー、WealthNaviでいいと思います。

また、長期運用する、途中でやめないと決めている方も悪くはないと思います。

それから、自分で銘柄選定できない、リバランスできない、自信がないという方も

WealthNaviに任せてしまった方が手数料を考えても、精神的な不安や投資にとられる時間で別のことができますので

かえってプラスと考えることもできると思います。

WealthNavi(ウェルスナビ)がおすすめできない人

一方でWealthNaviがおすすめできない人は以下のような方です。

- 短期で利益を上げたい人

- 投資に対する知識があり、自分で銘柄選定する力のある人

デメリットのところでも書いているように、あくまで老後の資産形成を目的とした側面が強い、

長期投資による資産形成を目指す形になるため、短期的に大きな利益を狙うような運用はされません。

よって、短期で儲けを出したいと考えている方には向かないと考えられます。

また、投資の知識が豊富で、自分で銘柄選定ができたり、時間がかけられる方には

むしろ手数料がもったいないので自分で運用をした方が良いということになります。

まとめ

いかがでしたでしょうか?

口座開設、入金、積立設定を私が実際にやった画面のスクショ多めでお届けしました。

そんなに難しくないことが伝わるといいのですが。

WealthNaviについてのポイントをまとめると以下のようになります。

| 種類 | 投資一任型 |

| 最低投資額 | 10万円 |

| 投資対象 | 海外ETF |

| 手数料 | 〜3,000万円 1.1%、3,000万円〜 0.55% |

| NISA対応 | あり |

| 自動積立設定 | あり |

長期目線で資産形成を考えているけど、自分で投資をするのに自信がないといった方が、自動で投資を行ってくれるWealthNaviをやってみるのは、長期的な資産形成が比較的安定して行え、また、その経過を見ていく中で自分の投資の知識も少しずつ得られるという可能性もあるかと思います。

私は今回WealthNaviを始めてみたばかりですが、いずれ運用結果報告もしていきたいと思います。

それでは今回はこのあたりで。