ジュニアNISAって実際どうなの?

ジュニアNISAは今からでも可能?

そもそもジュニアNISAって何?

ジュニアNISAのメリット、デメリットは?

こんな悩みを抱えている親御さんも多いと思います。

このブログ記事では、わが家のジュニアNISAの運用成績をそのまま公開しています。

実際にどういう結果が出ているかの参考にしていただければと思います。

今のところはわが家ではジュニアNISAを始めてよかった、と思っています。

記事の後半ではジュニアNISAの概要やメリット、デメリットについても解説しているので、ぜひ参考にしてください。

2021年7月版 ジュニアNISAの運用実績公開! +161,279円(+23.04%)

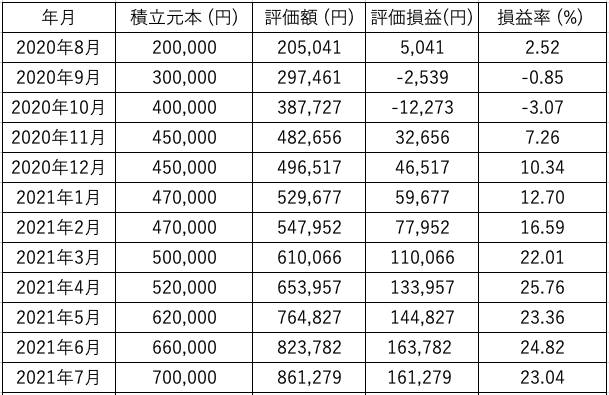

早速ですが、わが家のジュニアNISAの運用成績を公開します。

結果から先に述べると+161,279円(+23.04%)でした。

ジュニアNISAの運用商品

わが家のジュニアNISAは、楽天証券で口座開設しており、

運用はeMAXIS Slim全世界株式(オール・カントリー)1本です。

投資資金は親の資産を入れるというよりは、もともと出産祝いや入園祝い、入学祝い、お年玉など

子どもに対する資金援助を子ども名義の銀行口座に分けていたので、

そこからジュニアNISAに回しています。

2021年7月 ジュニアNISAの運用成績

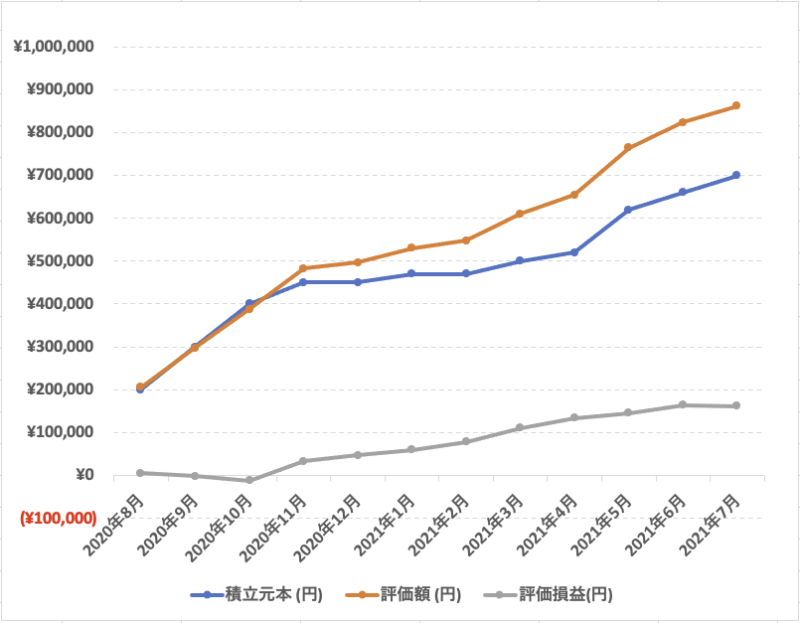

2020年8月に開始し、11ヶ月分運用してきた結果です。

2021年7月は7月16日時点での数値になります。

順調に利益は伸びてきているように見えます。

買い付けは相場を見ながら安い時点で追加投資しようとか考えていた時期もありましたが、

結局基準価額はどんどん上がってきた結果だったので、

今の時点では結果的には最初に一括投資しておくのが最もリターン得られていたと思います。

ただ、それは予測できなかったですし、今後すぐに暴落がくるかもしれないので、

結局は何も考えずに毎月定額で買い増す(ドルコスト平均法)方が精神衛生上よいように感じました。

以前の半年間の実績公開やオール・カントリー、ドルコスト平均法などについては

過去ブログ記事も見てみてください。

ジュニアNISAとは

ここまで読んでいただいて、ジュニアNISAに興味を持った方向けに概説をしたいと思います。

ジュニアNISAは未成年者を対象とした投資の非課税制度です。

投資期間は5年間で、投資した金融商品の値上がり後に売却した利益が非課税になるというものです。

通常は投資の利益に約20%の税金が課せられるので非常に大きなメリットです。

年80万円分までの投資による利益が非課税

ジュニアNISAでは非課税で投資できる枠が子ども一人につき年80万円まであります。

投資対象は投資信託のほか、個別株や証券口座によって海外のETFなども対象となります。

株の配当金や分配金も証券口座を通して受け取る(株式数比例配分方式を選択してください)なら非課税です。

年80万円の上限に対して未使用分があっても翌年には繰り越せません。

2024年で廃止が決定している(投資できるのは2023年まで)

ジュニアNISAは一般NISA、つみたてNISAと比べて人気がなかったため2024年で廃止されることが決まっています。

つまり非課税で運用できる分は残り2021年、2022年、2023年に投資した分だけです。

それでも計240万円の投資から出た利益に対しては非課税で運用できます。

ジュニアNISAのメリット、デメリット

ジュニアNISAのメリット、デメリットについてまとめてみます。

人によってメリットと感じるか、デメリットと感じるかは分かれる部分もあると思いますが

私見で分けています。

ジュニアNISAのメリット

ジュニアNISAのメリットとしては以下の点が考えられます。

- 世帯としての非課税枠が増える

- 子どもの投資教育になる

- ロールオーバーできる

世帯としての非課税枠が増える

現在夫婦子ども世帯では、親それぞれの一般NISA/つみたてNISAの非課税枠はもちろん、

それに加えてこども名義でジュニアNISAの非課税枠も利用できる、というわけです。

基本は一般NISA/つみたてNISAでいいと思いますが、

たとえばつみたてNISAを夫婦それぞれ月33,333円(計66,666円)積立てていて

それでも投資余力がある、という場合にはジュニアNISAも活用した方が

税制上はお得です。

子どもの投資教育になる

子ども名義の口座で資産運用を行うこともあり、

どのように投資により資金が増えたのかを話す機会が生まれると思います。

子どもが大学や一般社会に進む前に、一般的な銀行預金との利回りの差などを家庭で勉強するきっかけとなり、

若いうちから資産形成の概念をもって生きていくことができる可能性があります。

資産形成はスタートが早い方が圧倒的に有利です。

一般的なインデックスファンドでは運用期間が長い方が複利効果が得られ、

元本割れリスクも小さくなるためです。

ロールオーバーできる

ジュニアNISAの投資可能期間は2023年までですが、

2024年以降20歳になるまでは5年間の非課税期間が終了した金融商品でも

そのまま非課税で持ち続けることができます。

これをロールオーバー(継続管理勘定への移管)といいます。

その後好きなタイミングで売却はできます。新規の買付は非課税にならないだけです。

ジュニアNISAのデメリット(注意点)

ジュニアNISAのデメリット、注意点としては以下の点が挙げられます。

- 子どもが18歳になるまで引き出せない

- 途中で金融機関を変更できない

- 贈与税の対象になり得る

- 元本保証ではない

子どもが18歳になるまで引き出せない

子どもが18歳になるまで(高校3年生の12月31日まで)は引き出せません。

正確には引き出せますが、その場合は口座廃止となり、過去の利益に課税されますので非課税の恩恵が受けられません。

「ジュニアNISA」が子どもの進学や就職などの将来の資産形成のための制度であり、

中長期的な運用をさせる狙いがあるためなので、目的を理解すれば納得できるかもしれません。

途中で金融機関を変更できない

一般NISAやつみたてNISAでは金融機関の変更をする方法はありますが、

ジュニアNISAでは途中で金融機関の変更はできませんので、

開設前に金融機関ごとのジュニアNISA取扱商品を確認するなど、より慎重に選ぶ必要はあります。

どうしても変更したい場合は、一旦口座廃止し(それまでの利益には課税されます)、

また新たに一から始め直さなければなりません。

わが家では全世界株式1本のつもりでもあったので楽天証券でジュニアNISA口座を開設しています。

ジュニアNISAで海外の個別株に投資したいという方はSBI証券がおすすめです。

贈与税の対象になり得る

生前贈与は年110万円まで非課税ですが、

ジュニアNISA用にと親から子の口座に資金を入れるとその分も贈与にカウントされます。

ジュニアNISA分だけであれば年80万円で110万円の上限を超えないですが、

他になにかしらの事情で贈与がある場合は合計で110万円を超えると

贈与税がかかることになるので注意が必要です。

元本保証ではない

ジュニアNISAは投資になるので、投資先の成績が悪ければ投資元本を下回る結果になる可能性があります。

18歳まで引き出さずに長期運用する前提では、投資信託でインデックスファンドに投資する分には

長期的に元本割れのリスクはかなり下がると思いますが、

リスクの高い個別株への投資などはよく考えた方がいいかもしれません。

ジュニアNISAに向いている人

上述のメリット、デメリットからジュニアNISAに向いていると思われる方についてまとめてみます。

- 投資資金に余裕がある

- 子どもの金融教育に興味がある

- 元本割れの可能性を許容できる

- 生前贈与を長期投資で増やしたい

投資資金に余裕がある

基本は一般NISA/つみたてNISAでいいと思いますので、

たとえばつみたてNISAの月33,333円の積立てだけでも一杯、という場合には

無理してジュニアNISAまでやらなくて良いと思います。

ただ、一般NISA/つみたてNISAを満額投資して、それでも投資余力があるという場合には

ジュニアNISAも活用した方が税制上はお得です。

子どもの金融教育に興味がある

メリットのところでも述べましたが、子どもと投資、資産運用について会話をするきっかけ、

説明する機会が得られるため、子どもに金融教育をしたいと考えている親御さんには

実例を含めて教育を行う絶好のチャンスとも言えます。

元本割れの可能性を許容できる

あくまで投資ですので100%元本が保証されるわけではなく、

地合いやタイミングによっては使いたい時に元本割れしている可能性もゼロではありません。

そのことを理解できている方には勧められると思います。

元本割れがどうしても許容できない、という方は向いていないかもしれません。

投資信託の元本割れリスクについては、別記事で検証していますのでよかったら参考にしてください。

生前贈与を長期投資で増やしたい

子どもが大きくなってから生前贈与(年110万円まで非課税)を行うよりも、

子どもが小さいうちに、贈与する資金的猶予があればジュニアNISAでの運用に回すことによって

子どもが大きくなる頃にはさらに大きな額で渡せる可能性があります。

まとめ

今回は、わが家のジュニアNISAによる運用の結果を公開し、

またジュニアNISAの概要、メリット、デメリットについて解説しました。

ジュニアNISAの投資機会は残り3年弱となっていますが、デメリットが許容できれば

まだまだ将来的にも様々な有益性は十分にあると思います。

この機会に少しでも始めてみる、考えてみるきっかけになれば幸いです。

\ こちらから! /