つみたてNISA、利用していますか?

つみたてNISAは、資産形成に興味のある方にとって魅力的な投資方法の一つです。

本記事では、2023年2月現在、現行のつみたてNISAでeMAXIS Slim全世界株式(オール・カントリー)1本のみに、30ヶ月(2年6ヶ月)積立投資を行った結果、 100万円を突破した私の投資結果を紹介します。

また、最近のオルカンの状況や、「投信ブロガーが選ぶ!Fund of the Year2022」でオルカンが4連覇したことについてもご紹介します。

eMAXIS Slim全世界株式(オール・カントリー) 1本に30ヶ月(2年6ヶ月) 積立投資した結果

私は2020年8月からつみたてNISA口座でeMAXIS Slim全世界株式(オール・カントリー)に毎月3万円を積立てています。

2023年1月までで30ヶ月(2年6ヶ月)継続してきました。

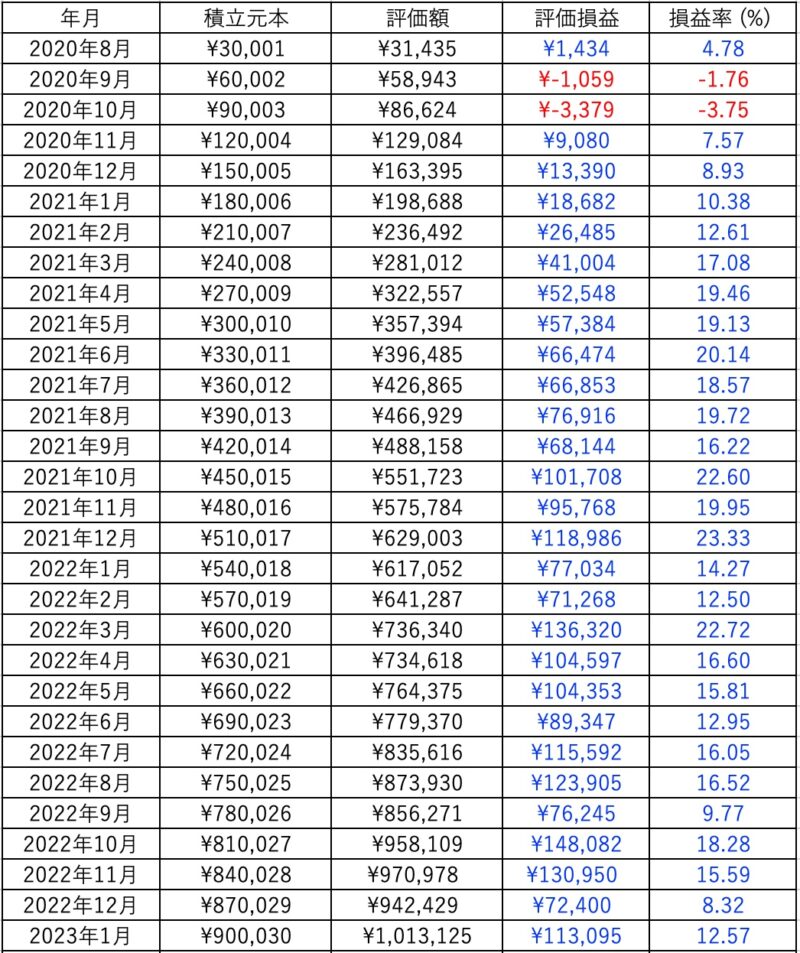

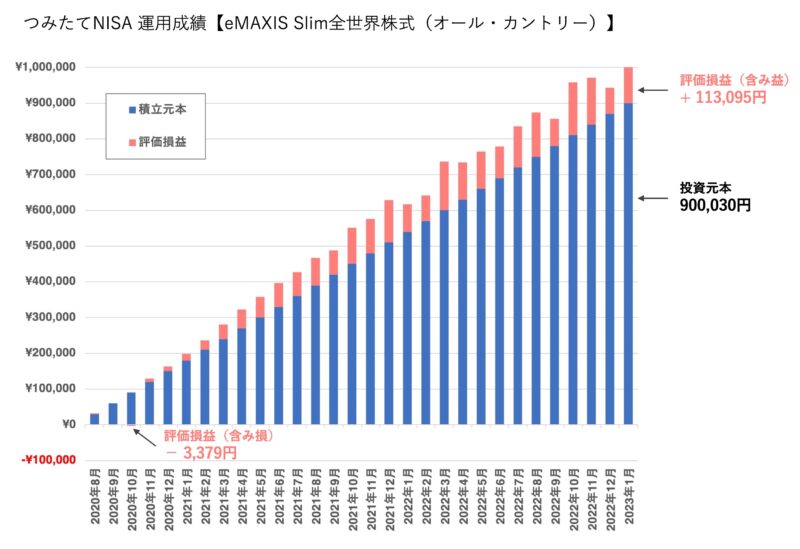

では、早速実際の結果をご覧に入れます。

先月に引き続き、米国を中心に株価は軟調でした。2023年1月は少し盛り返してプラス113,095円(プラス12.57%)となりました。

投資元本と含み益を合わせて100万円を突破です!

たとえ3万円でも、毎月途切れずに継続することで私でも100万円に到達することができました。

2年6ヶ月でこの結果ですが、投資は10年以上の長期で考えています。

そうすると、ここからさらに複利の力で効率が良くなっていくのではないかと思います。

もちろん投資信託の成績が振るわなければ元本割れするリスクもあるのですが、オルカンであればその心配も少ないのではないかと、私は思っています。

eMAXIS Slim全世界株式(オール・カントリー)の最近の状況

オルカンは、1本で全世界の約3,000銘柄(40カ国以上)に分散投資できるファンドです。

簡単にeMAXIS Slim全世界株式(オール・カントリー)、通称「オルカン」の一般事項を下記の表におさらいしておきます。

| eMAXIS Slim全世界株式(オール・カントリー)の基本情報 | |

|---|---|

| 運用会社 | 三菱UFJ国際投信株式会社 |

| 運用形態 | インデックスファンド |

| 連動を目指す指数 | MSCI ACWI |

| 設定日 | 2018年10月31日 |

| 購入時申込手数料 | 無料 |

| 信託報酬 | 0.1144%以内 |

オルカンの近況として騰落率や組入銘柄などをチェックしておきましょう。

2023年1月31日から遡っての騰落率ですが、過去3ヶ月 -3.6%、6ヶ月 -0.4%、1年 5.0%、3年 43.1%でした。

過去1ヶ月で+4.2%と少し盛り返した感じもあります。

ベンチマークとの連動は良好です。

組入上位10ヵ国・地域ですが、1位はアメリカで58.0%、2位が日本 5.5%、3位イギリス、4位フランス、5位カナダ・・と割合含めて前月とほぼ同様です。

組入上位10業種とその割合は前月とだいたい同じでした。

組入上位10銘柄の顔ぶれですが、前月と違って半導体関係のNVIDIAやTAIWAN SEMICONDUCTORがトップ10に入ってきました。

一方で、金融はトップ10から外れています。

投信ブロガーが選ぶ!Fund of the Year2022でオルカンが4連覇!

投信ブロガーが選ぶ!Fund of the Year2022 とは、公式ページの言葉で説明しますと、

投資信託について一般投資家の目線でつねに考え、情報を集め、ブログを書いている投信ブロガーたち。投資信託の事情通である彼ら彼女らが支持する投資信託はどれか?

証券会社の宣伝やうたい文句にまどわされず、自分たちにとって本当によいと思える投資信託を投信ブロガーたちが投票で選び、それを広めることで「自分たちの手でよりよい投資環境を作っていこう!」というイベントです。

ということです。

このランキングでeMAXIS Slim全世界株式(オール・カントリー)が4年連続で1位を獲得しました。

2位の倍以上の得票数でぶっちぎりです。

投資信託がたくさんある中で4年続けて1位を獲れるというのは、認められるだけの理由があるファンドということだと思います。

#TwitterFundOfTheYear2022(β)でもオルカンが1位

今回、試験的に「投資YouTuberが選ぶ! Fund of the Year 2022(β)」と「#TwitterFundOfTheYear2022(β)」も同時に開催されました。

「投資YouTuberが選ぶ! Fund of the Year 2022(β)」は投票者数1、有効投票数0ということで結果出ずでした。

「#TwitterFundOfTheYear2022(β)」では、eMAXIS Slim全世界株式(オール・カントリー)が2位以下に大差をつけて1位でした。

「#TwitterFundOfTheYear2022(β)」は投資信託に興味があるTwitterユーザーならだれでも投票できたので、一般個人投資家には特に人気のファンドということがわかります。

まとめ

今回は、私が2020年8月からつみたてNISAでオルカン1本に毎月3万円を積立てて、30ヶ月間継続した実際の結果を公開しました。

毎月の積立投資は、少しずつでもコツコツと続けることが大切だと感じました。

オルカンは、全世界に分散投資できるので、リスク分散にもなり、運用成績も安定していると思います。

また、「投信ブロガーが選ぶ!Fund of the Year 2022」や「#TwitterFundOfTheYear2022(β)」の結果からもわかるように、eMAXIS Slim全世界株式(オール・カントリー)は投資信託の情報に明るいブロガーや、一般個人投資家たちから絶大の人気を誇るファンドということが改めて示されました。

今回の内容が、少しでも役に立ちましたら幸いです。