よろしくお願いいたします。今回はヒトヒトハビィがお届けします。

わが家では2020年9月からSBI証券でiDeCoでの投資信託の運用をはじめました。

今回は私がSBI証券でiDeCoを申込みした経緯や運用状況について、また2021年1月からオンラインでの申込みが可能になった件や2022年に対象が広がる件についても解説します。

この記事では以下のことがわかります。

- iDeCoとは

- SBI証券でiDeCo申込み(書面&オンライン)

- iDeCoの運用経過の実際

- iDeCoの今後

iDeCoは一般NISAやつみたてNISAと比べると加入者数はまだ多くありませんがここ数年で急激に加入者数が増えてきています。

iDeCoとは

iDeCoはindividual-type Defined Contribution pension planから作られた呼称で、「個人型確定拠出年金」のことです。

といってもよくわからないかもしれませんが、要は自分で作る年金のことです。

このiDeCoのメリットは節税になる、ということです。

国民年金や厚生年金は「公的年金」に該当し、加入が義務付けられています。

一方でiDeCoや企業型の確定拠出年金は「私的年金」に当たります。

日本の年金制度はよく「3階建て」と称され、1階部分が国民年金、2階部分が厚生年金、そして3階部分にiDeCoや企業型確定拠出年金(企業型DC)という説明がされます。

iDeCoで私的年金の準備をするには、

iDeCoを取り扱っている金融機関(証券会社、銀行)で加入申し込みを行い、毎月一定額を投資信託などの購入で積み立て(拠出と呼びます)、運用します。

積み立てた運用資金(私的年金)は60歳以降に一括、もしくは分割で受取ります。

①拠出、②運用、③受取りの3点で税制上の優遇があります。

①拠出の金額が全額所得控除される

拠出した掛金に対しては税金がかからないので、その分所得税や住民税が負担が減らせることになります。収入により掛金の15~55%分の金額が節税できます。

②iDeCo口座内の運用益は非課税

iDeCoの口座内で投資信託を運用したり売却したりして出た利益や配当は非課税となり、また定期預金の利息も非課税となります。

③iDeCoの資金は一時金受取りでも年金受取りでも控除が受けられる

iDeCoの資金(私的年金)は60歳以降に一時金として一括、もしくは年金として分割で受け取ることができます(一時金と年金の併用も可能です)が、どちらの受取り方法でも控除が受けられます。

- 一時金受取り ⇨ 退職所得扱い・・・退職所得控除

- 年金受取り⇨ 雑所得扱い・・・公的年金控除

で控除されます。

それぞれの計算は受け取る額や加入年数などによって変わってきます。

一時金受け取りに際しては会社の退職金と同時に受け取るか、それぞれ時期をずらして受け取るかなどによってどれくらい税制面の優遇が受けられるかが変わり得ますが、ここでは割愛します。

SBI証券でiDeCo申し込み

わが家ではNISA(つみたてNISA)、ジュニアNISAに続く節税としてiDeCoによる資産運用(私的年金準備)を行うことにしました。

SBI証券でiDeCo申し込みをしてみた実際の過程

2020年9月にSBI証券でiDeCo口座開設の申込みをしました。

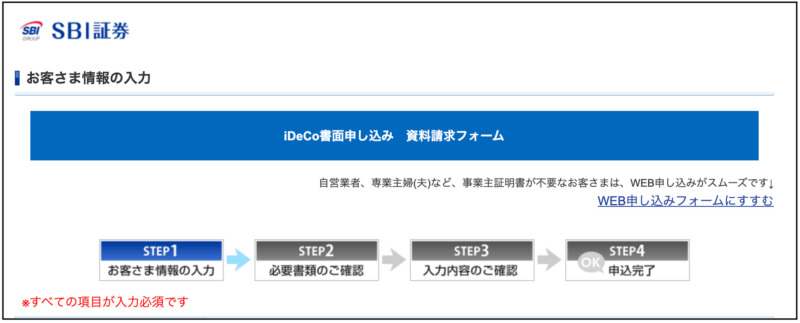

SBI証券のホーム画面の上部のタブから「iDeCo」を選びます。

すると申し込みのリンクがオレンジ色のボタンで表示されてるので、これをクリックし

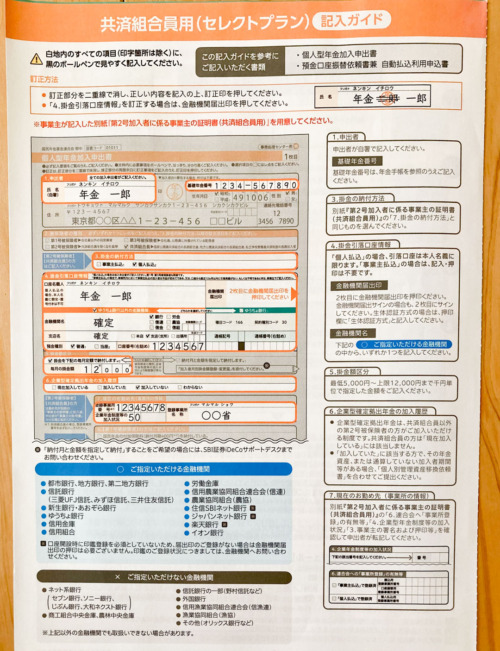

iDeCo書面申し込みの資料請求フォームに進むので、画面にしたがって必要項目を入力しました。

その後、自宅にiDeCo申し込みのための書類が届きました。

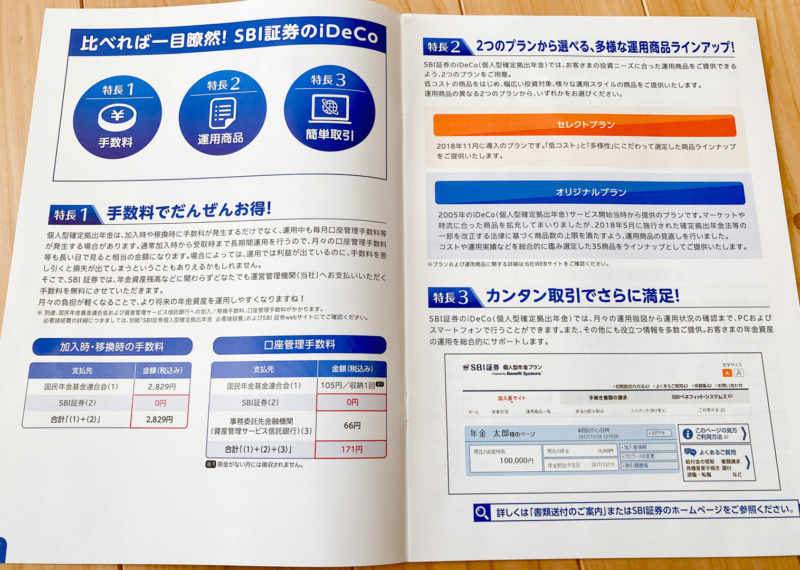

私が申し込んだときは「オリジナルプラン」と「セレクトプラン」というのを選ばないといけなかったのですが、「オリジナルプラン」は少し古いプランだったようで、私が申し込みに際してネットで調べた限りでは「セレクトプラン」を選ぶことを推奨しているものがほとんどでした。もちろん「セレクトプラン」を選びました。

ただ、2021年1月4日以降申し込みに関しては「オリジナルプラン」の新規受付停止ということです。

つまり現在は選ぶ必要なく必然的に「セレクトプラン」になるようで、親切な変更かと思います。

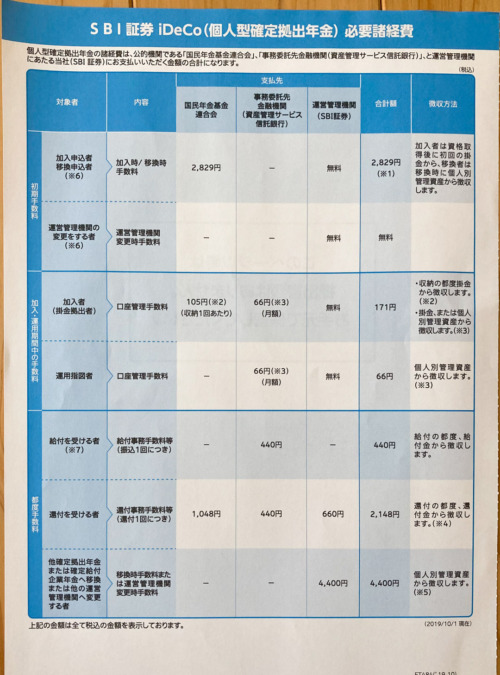

下の画像は古い情報になります。現在は新しいものに変わっているはずです。

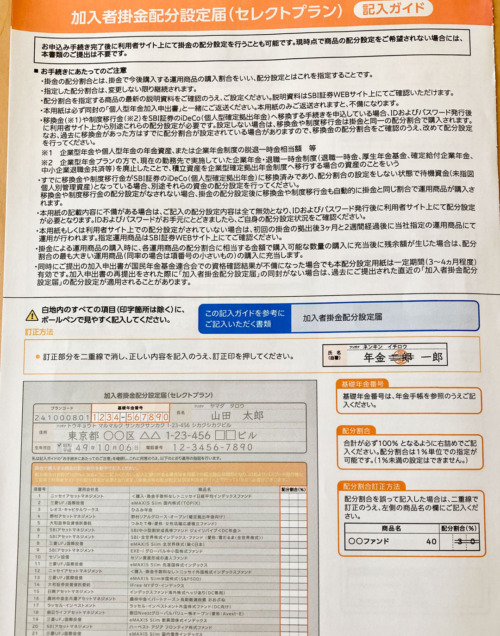

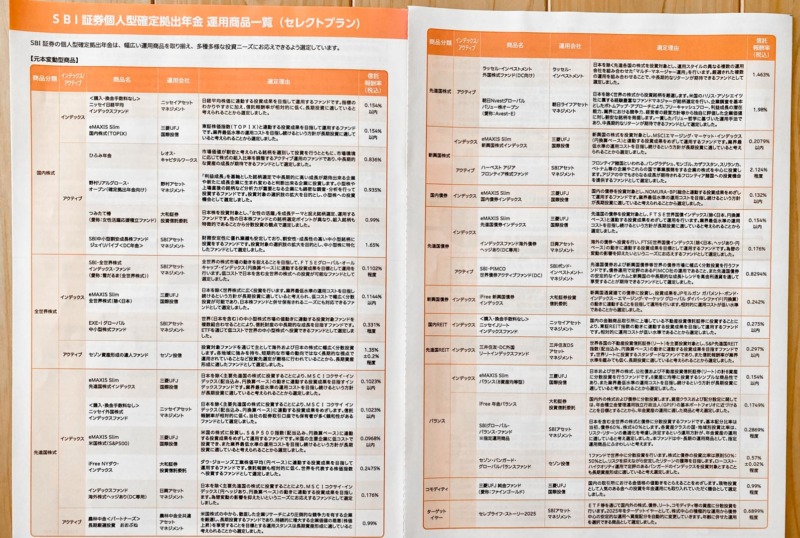

申し込みに際して、運用する商品(ファンド)を選んで記入するのですが、1つでなく複数選ぶこともでき、それぞれ何%投資するかの割合を記入する(合計が100%になるように)ことができます。

私はeMAXIS Slim 全世界株式(除く日本)を100%、で申し込みました。

わが家で妻のヒトヒトのつみたてNISAや娘のジュニアNISAで運用しているeMAXIS Slim 全世界株式(オールカントリー)でよかったのですが、SBI証券のiDeCoではeMAXIS Slim 全世界株式(オールカントリー)が選べないので、パフォーマンスが概ね同じくらいと考えたeMAXIS Slim 全世界株式(除く日本)を選びました。

運用するファンドの種類や数は運用開始後に変更もできます。

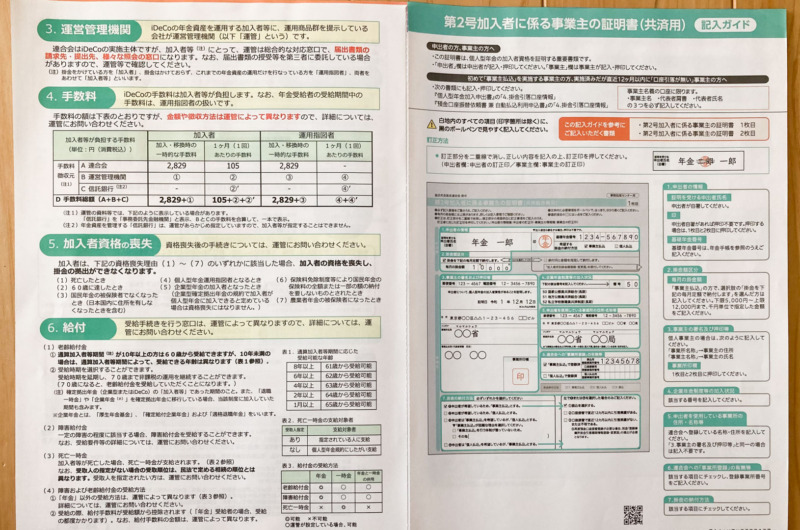

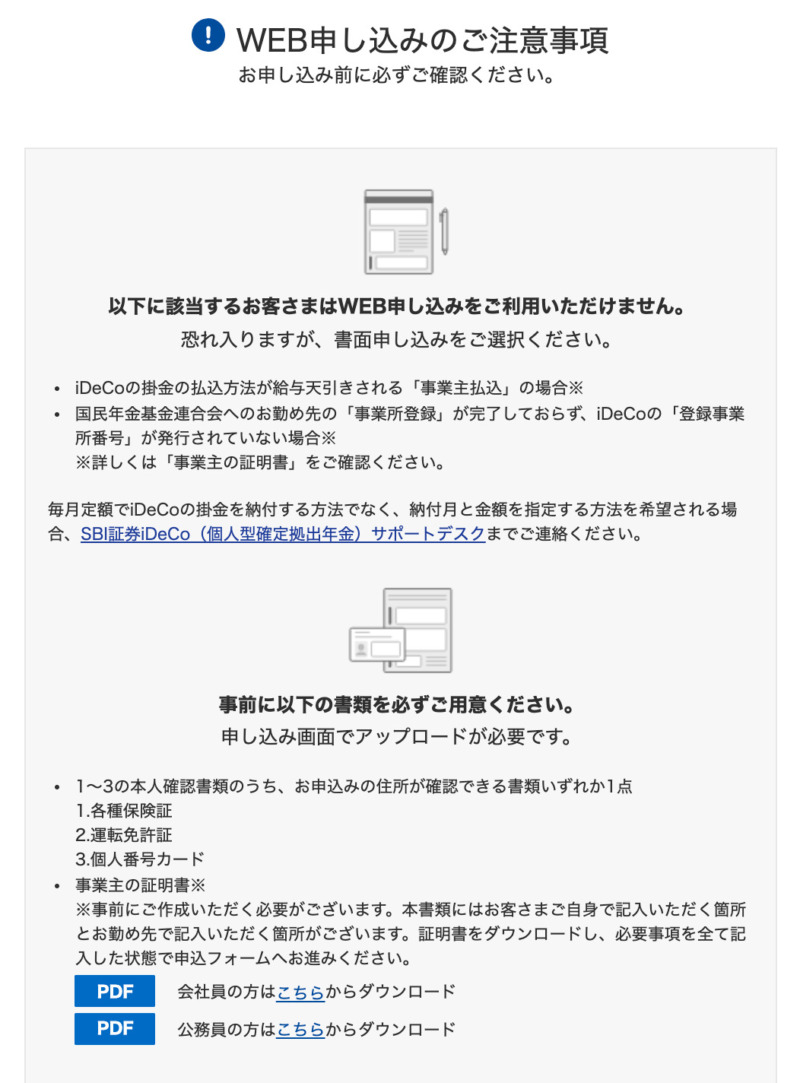

自営業や専業主婦(夫)ではない方は職場(事業主)に記入してもらう書類(「事業主証明書」)も必要になります。少し日数がかかったりすることもあるので日程に余裕を持った計画が必要です。

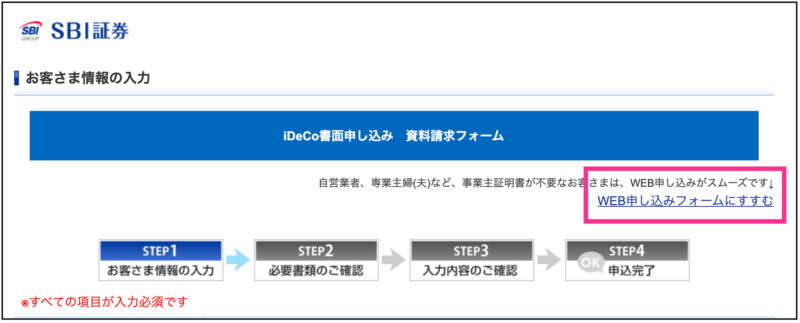

iDeCo申込みがオンラインで可能に【2021年1月 SBI証券、楽天証券】

SBI証券は2021年1月4日から、楽天証券は2021年1月31日からiDeCoの申し込みがオンラインで可能となりました。

それまでは書面への記入、郵送が必要でしたので、2020年9月に私がSBI証券で申込みをした時はまだ書面での手続きが必要でした。

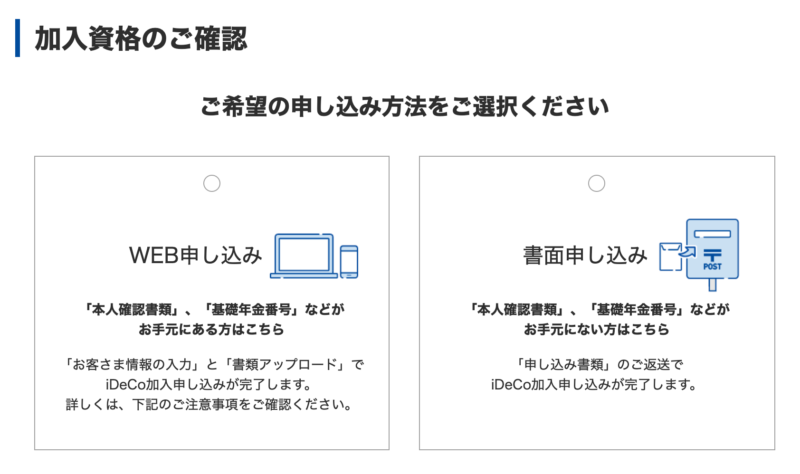

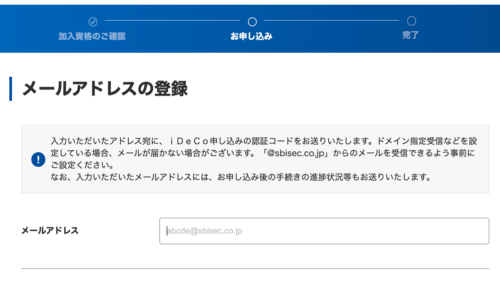

先程のSBI証券の画面で2021年3月現在ですと、画像のように「WEB申し込みフォーム」へのリンクも示されています。

ただ、会社等に雇われている方は事業主証明書が必要で書類申し込みとなります。

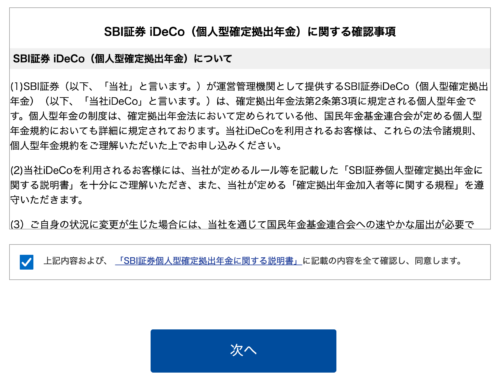

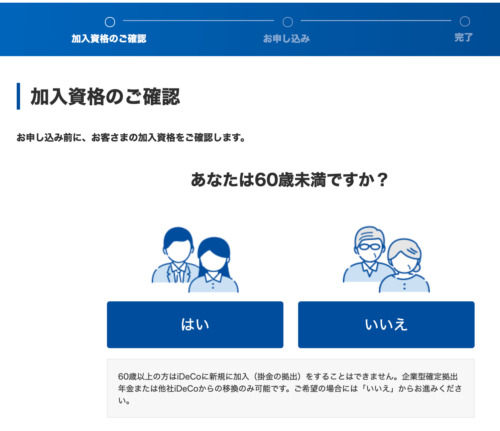

一応参考までにできるところまで画面を進めてみました。SBI証券の例としてご覧ください。

メールアドレスを入力すると登録したメールアドレスに認証コードが送られてくるのでそれを入力します。

すると、WEB申し込みのステップ(全部で7ステップあるようです。)がスタートします。

画面の手順に従って進めていくと申し込みできるものと思われます。あとはご自分で確かめてみてください。

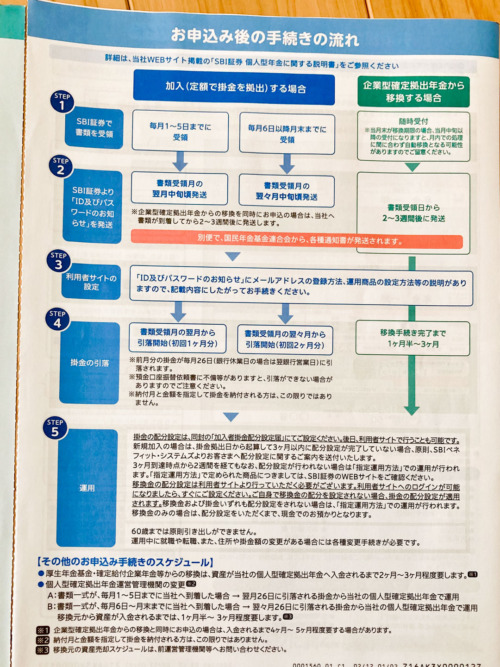

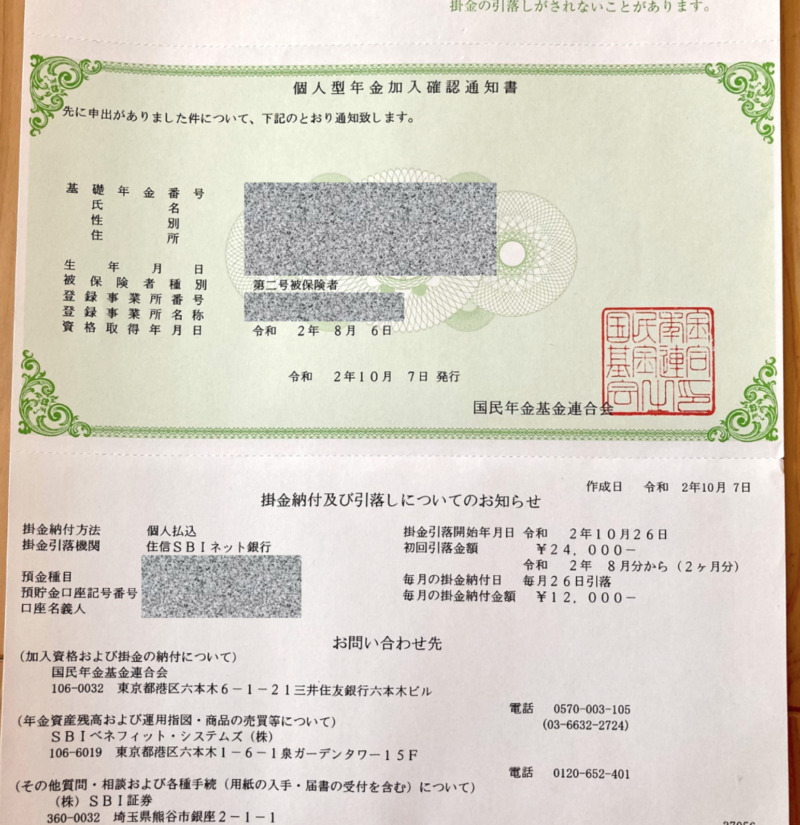

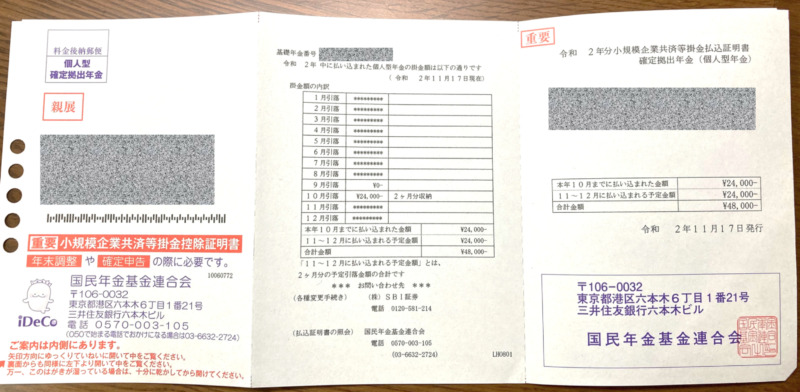

個人型年金加入確認通知書などが届くまで2ヶ月

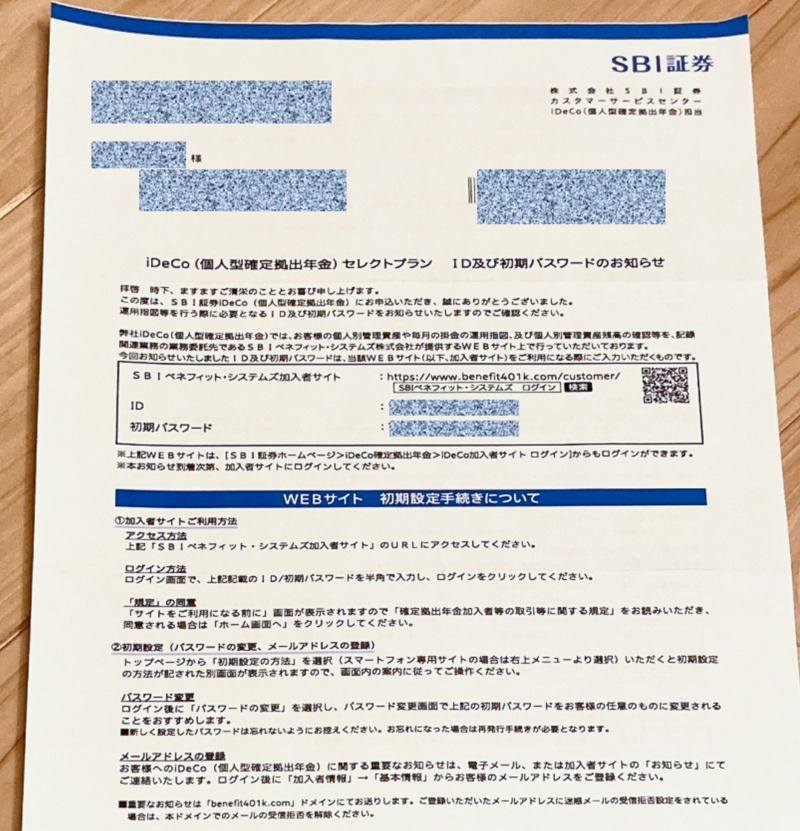

申込みを完了後、国民年金連合会による加入資格などの確認で問題がなければ、個人型年金加入確認通知書や口座開設のお知らせ、WEBサイトのID、初期パスワードなどが届きます。

私の場合は8月に申請してから、個人型年金加入確認通知書の発行まで約2ヶ月かかっています。

掛金は8月分と9月分が10月末にまとめて2ヶ月分引き落とされるようになっていました。

小規模企業共済等掛金控除証明書が年末調整・確定申告に必要

10月末頃から国民年金基金連合会より小規模企業共済等掛金控除証明書の郵送が始まります。

掛金控除を受けるために必要です。

私は証明書が届くのが職場の年末調整の期日に間に合わず、確定申告で使用しました。

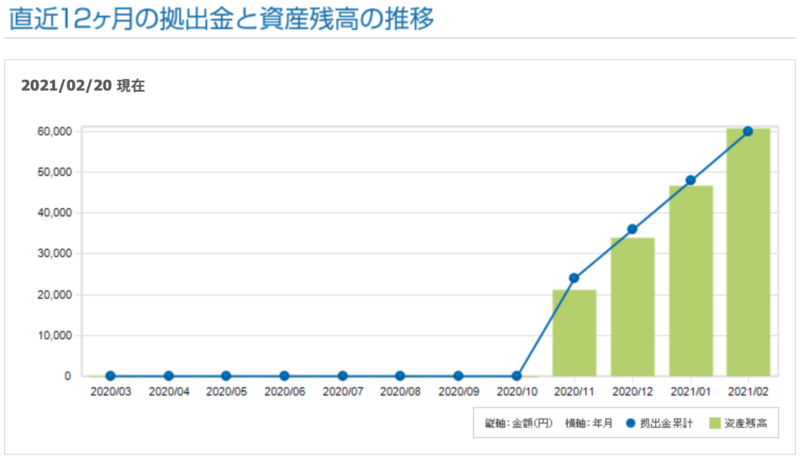

iDeCoを運用してみた結果

私が2020年9月から毎月12,000円の掛金で運用開始した結果がこちらです(SBI証券のiDeCo管理画面のスクリーンショットです)。

まだ5ヶ月分の結果なので、運用結果と言えるほどのものではありませんが、長期になればなるほど効いてくると考えています。

この掛金分が全額所得控除されます。

長期的なiDeCoのシミュレーションも可能なのでやってみました。

わが家の状況そのままではありませんが、仮に35歳の会社員で毎月12,000円で年利6%と仮定して運用した場合だと以下のようになりました。

シミュレーション結果では、35歳から60歳までの25年間の運用で、投資額3,600,000円に対して運用益が4,515,142円と倍以上になっています。

そして、25年間で1,095,000円優遇措置が受けられる、との試算です!

細かい条件の違いで結果は変わりうるのでご自分の状況に合わせてシミュレーションしてみてはいかがでしょうか?

iDeCoの今後について

iDeCoは加入者数が増えてきていますが、公的年金加入者約6700万人(2020年3月現在)、企業型DC加入者約750万人(2020年9月現在)に対してiDeCo加入者は約175万人(2020年10月現在)とまだまだ少ないのが現状です。

2020年5月29日に「年金制度の機能強化のための国民年金法等の一部を改正する法律(年金制度改正法)」が成立し、今後企業型DCやiDeCoに関する改正が行われます。

iDeCoに関連した主な改正について触れます。

2022年4月から老齢給付金の受取り開始年齢が75歳までに拡大

現在企業型DCとiDeCoの老齢給付金の受け取り開始年齢は60歳から70歳までの間で選択できますが、2022年4月からは60歳から75歳の間から選択できるようになります。

2022年5月からは加入可能年齢が65歳まで延長

2022年4月まではiDeCoに加入できるのは20歳から60歳までですが、2022年5月からは65歳まで加入できるようになります。

また、新たに海外居住者も対象となります。

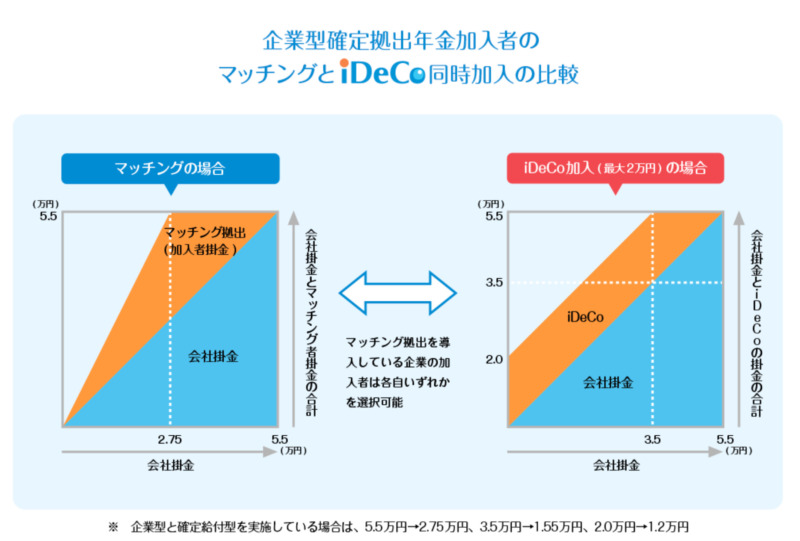

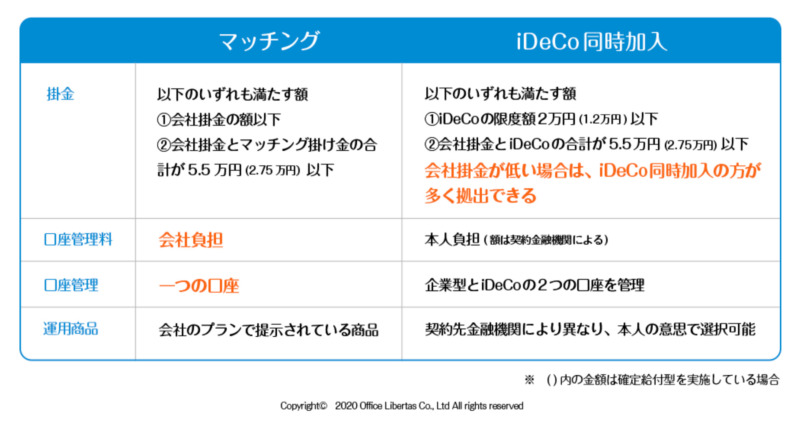

2022年10月から企業型DC加入者も制限なくiDeCo加入可能に

実は現在企業型DCに加入している人がiDeCoを始めるには制限がありました。主に以下の点によってです。

- 労使合意があり、かつ企業型DCの掛金上限金額をiDeCoの掛金上限金額分引き下げる規約変更を行うこと

- 企業型DCでマッチング拠出を実施していない

厚生労働省の資料によると、これまで企業型DCを導入している事業主(約3万2000事業主)のうち、iDeCo併用が可能なのはたった4%にも満たないのが現状です。

2022年10月からはこの制限が撤廃され、誰でもiDeCoに加入できるようになります。

ただ、条件が緩和されても企業型DCもiDeCoもどちらも掛金上限いっぱいまで拠出できるわけではなく、2つの掛金合計が55,000円を超えないように調整が必要です。会社の掛金が低い場合にはiDeCoに加入することでより多く拠出できます。

考えられるデメリットとしてはiDeCoを併用する場合は口座が増えること(給付の手続きも2つ必要)、iDeCoの分の管理手数料は自分持ちになります。

一方、メリットは企業型DCの商品に満足していないような方はiDeCoで好きな商品を選択できるというメリットはあります。

まとめ

SBI証券でiDeCoの申し込み、運用をしたみた結果についてご報告しました。

ざっとまとめてみます。

- iDeCoは自分でつくる年金で税制面の優遇があり節税になる

- iDeCoの資金(年金)は60歳まで受け取れない

- SBI証券や楽天証券でiDeCoの電子申請が可能になった

- 自営業、専業主婦(夫)など事業主証明書が不要な方が対象

- 事業主証明書が必要な方(会社等に雇われている人)は書類で申し込み

- 自営業、専業主婦(夫)など事業主証明書が不要な方が対象

- iDeCoは今後改正が進む

- 老齢給付金受け取り開始年齢の選択が75歳まで拡大(2022年4月〜)

- iDeCo加入可能年齢が65歳まで延長(2022年5月〜)

- 企業型DC加入者のiDeCo加入の制限が撤廃(2022年10月〜)

参考になる内容がありましたら幸いです。

それではまたよろしくお願いいたします。